ESG po korekcie regulacyjnej: zmiana, która oddziela firmy reaktywne od proaktywnych

Ekspert: Marcin Taranek, prezes Atmoterm S. A.

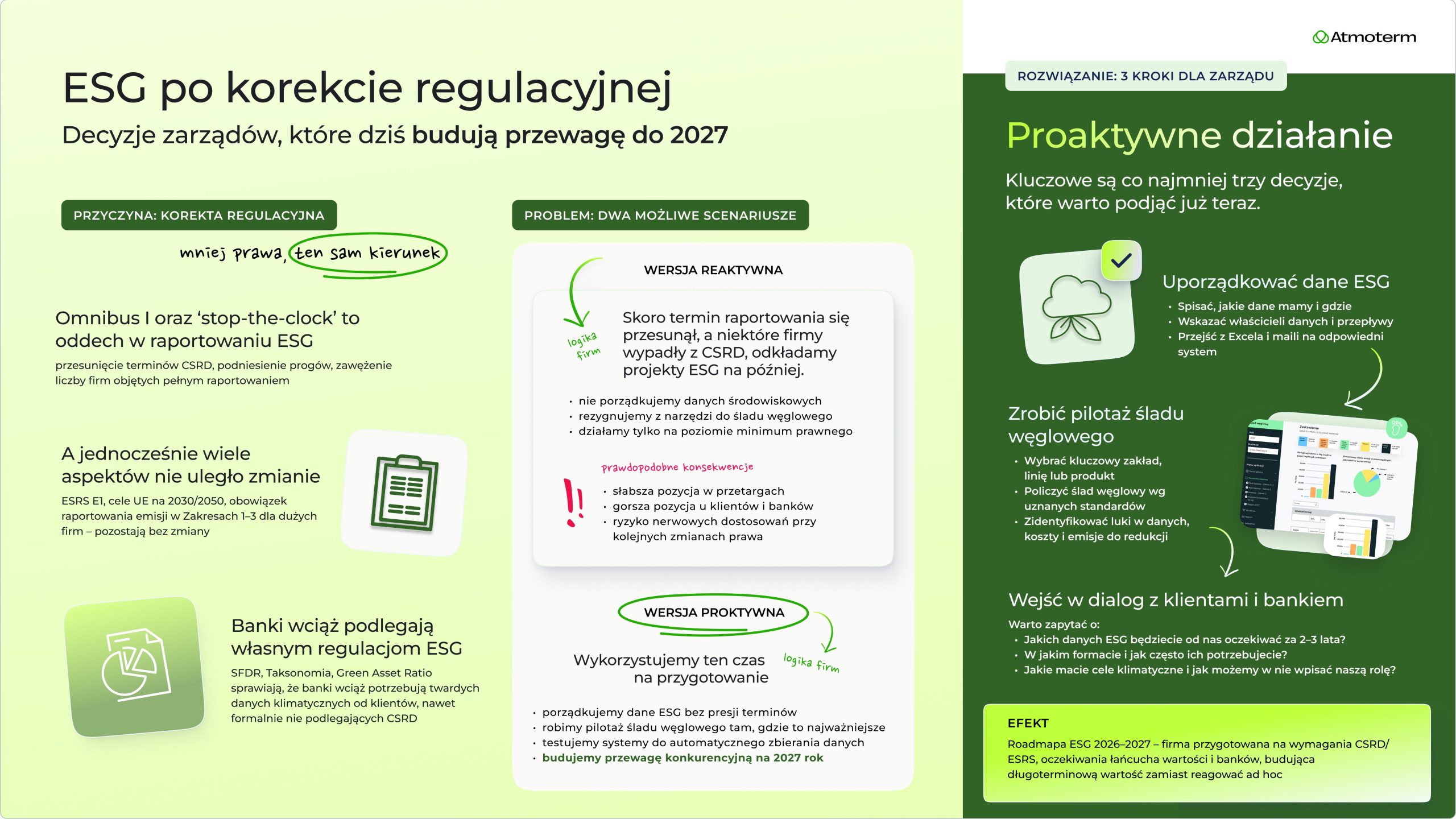

Po serii legislacyjnych zwrotów akcji – od stop-the-clock po Dyrektywę Omnibus I (2026/470) – firmy faktycznie dostały od Unii oddech w raportowaniu ESG. Część spółek wyjdzie spod obowiązku CSRD, innym przesunięto terminy, a pakiet uproszczeń ma obniżyć koszty regulacyjne i zawęzić krąg podmiotów objętych pełną sprawozdawczością. W połowie 2026 roku pytanie nie brzmi już jednak „co dokładnie zmienią przepisy”, lecz „co polskie przedsiębiorstwa realnie zrobiły z tą ulgą”.

Korekta regulacyjna nie zwolniła największych firm z raportowania kwestii związanych z klimatem zgodnie z ESRS – one nadal muszą pokazać pełne dane o emisjach i planach redukcji. Równolegle banki wciąż podlegają własnym regulacjom ESG (SFDR, Taksonomia, wskaźniki typu Green Asset Ratio), więc potrzebują wiarygodnych danych klimatycznych od swoich klientów. To wszystko sprawia, że duże firmy i instytucje finansowe coraz częściej wymagają danych ESG od swoich dostawców i partnerów – nawet tych, którzy formalnie nie podlegają CSRD. Widzę dziś bardzo wyraźny podział na dwie grupy firm: jedne potraktowały ulgę jako pretekst, by odłożyć ESG na półkę, inne jako okazję, by w spokoju uporządkować dane i zbudować przewagę konkurencyjną na 2027 rok.

– Korekta regulacyjna nie zmieniła kierunku, w którym idzie Europa – zmieniła tylko tempo. I właśnie to tempo dziś weryfikuje, kto traktował ESG jak przykry obowiązek, a kto jak element strategii biznesowej.

Mniej prawa, ten sam kierunek

W ostatnich latach firmy mierzyły się z prawdziwą „gorączką legislacyjną” wokół zrównoważonego rozwoju. CSRD, ESRS, Taksonomia, SFDR, CSDDD – skróty, które w krótkim czasie przełożyły się na zwiększenie obowiązków raportowych. Nic dziwnego, że szczególnie MŚP sygnalizowały przeciążenie: brak ludzi, systemów, procedur i po prostu czasu, by zbudować infrastrukturę danych niefinansowych.

Odpowiedzią jest korekta kursu. Pakiet Omnibus I (obejmujący m.in. mechanizm stop-the-clock), wdrażany etapami do polskiego prawa poprzez nowelizację ustawy o rachunkowości, podnosi progi i ogranicza liczbę firm objętych CSRD oraz przesuwa pierwsze terminy raportowania. Innymi słowy, system ma być lepiej dopasowany do możliwości przedsiębiorstw.

To jednak nie oznacza zmiany wektora. Standard ESRS E1, dotyczący zmian klimatu, pozostaje centralnym elementem raportowania ESG, a firmy objęte CSRD nadal muszą raportować emisje gazów cieplarnianych w Zakresach 1, 2 i 3, cele redukcji i swoje plany dekarbonizacji. Cele klimatyczne UE na 2030 i 2050 rok nie zostały złagodzone – zmienił się sposób i tempo dochodzenia do nich, a nie sam kierunek.

Dwie reakcje firm: od odpuszczenia do przyspieszenia

W praktyce widać dziś na rynku dwie wyraźne reakcje na korektę regulacyjną.

Pierwsza to podejście reaktywne: skoro termin raportowania się przesunął, a część firm została zwolniona z obowiązku, temat ESG i ślad węglowy można „odłożyć na kiedyś”. Według tej logiki wstrzymuje się projekty uporządkowania danych, rezygnuje z wdrożeń narzędzi do obliczenia śladu węglowego i ogranicza działania do minimum prawnego. Zyski są krótkoterminowe – mniej pracy, mniej kosztów, mniej „szumu regulacyjnego”.

Druga postawa jest proaktywna. Skoro presja deadline’ów jest mniejsza, to jest to moment, by na spokojnie zbudować to, na co wcześniej brakowało czasu:

- zmapować źródła danych środowiskowych,

- przeprowadzić pilotaż śladu węglowego na wybranym produkcie czy zakładzie,

- przetestować narzędzia do automatycznego zbierania danych ESG.

Takie firmy rozumieją, że obowiązek formalny to tylko jedna strona medalu. Druga to oczekiwania klientów, inwestorów i banków, które nie znikają wraz z korektą przepisów.

– Wśród naszych klientów widzimy dziś dwie skrajne narracje. Jedna brzmi: ‘odpuszczamy, bo na razie nie musimy raportować’. Druga: ‘skoro mamy oddech, to wreszcie możemy poukładać dane, zanim klienci i banki zaczną ich wymagać w sposób systemowy’. Obie są zrozumiałe, ale tylko jedna buduje przewagę konkurencyjną.

Łańcuchy wartości nie mają wakacji

Kluczowym elementem nowej architektury ESG są łańcuchy wartości. CSRD – a konkretnie standard ESRS E1 – wymaga od dużych spółek raportowania nie tylko o ich własnych emisjach (Zakres 1 i 2), ale także o emisjach w Zakresie 3, czyli w całym łańcuchu wartości.

Dla zarządów oznacza to jedno: nawet jeśli firma nie jest formalnie objęta CSRD, może stać się elementem raportów ESG swoich kontrahentów. Duże przedsiębiorstwa – szczególnie z branż przemysłowych, transportowo-logistycznych czy energetycznych – potrzebują wiarygodnych danych od swoich partnerów, aby pokazać kompletne raporty ESG.

W praktyce coraz częściej widzimy, że:

- w zapytaniach ofertowych pojawiają się pytania o dane środowiskowe,

- w umowach pojawiają się klauzule dotyczące dostarczania informacji ESG,

- brak konkretnych liczb (np. śladu węglowego produktu) oznacza słabszą pozycję w przetargu – albo ryzyko, że kontrahent wybierze dostawcę, który potrafi takie dane pokazać.

Korekta regulacyjna może więc zmniejszać presję „od góry” (państwo–firma), ale jednocześnie wzmacnia presję „horyzontalną” (klient–dostawca).

Banki nie mają wolnego od ESG

Drugim filarem presji są instytucje finansowe. Nawet po przesunięciach w CSRD sektor finansowy musi realizować własne obowiązki wynikające z SFDR, Taksonomii UE, Green Asset Ratio i innych regulacji nadzorczych. Jak wskazują analizy na 2026 rok, ESG przestaje być tam „miękką narracją”, a staje się integralną częścią zarządzania ryzykiem.

W praktyce oznacza to, że banki i inwestorzy:

- włączają ryzyka ESG do oceny kredytowej,

- budują wewnętrzne polityki klimatyczne i cele dekarbonizacji portfela,

- oczekują danych klimatycznych od klientów – również tych, którzy sami jeszcze nie raportują zgodnie z CSRD.

Firma, która ma uporządkowane dane ESG i policzony ślad węglowy, jest w stanie lepiej odpowiadać na te oczekiwania – a często także negocjować lepsze warunki finansowania niż konkurenci, którzy dopiero rozpoczynają proces.

Trzy decyzje dla zarządów na lata 2026–2027

Korekta regulacyjna daje czas. Ale czas sam w sobie nie jest strategią. Z perspektywy zarządu kluczowe są co najmniej trzy decyzje, które warto podjąć już teraz.

- Uporządkować dane ESG, zanim zrobią to za nas inni.

- Pierwszym krokiem jest zmapowanie, jakie dane już mamy, gdzie są przechowywane i kto za nie odpowiada. Rozproszone arkusze Excela, pliki wysyłane mailem i „wiedza w głowach” pojedynczych pracowników to jedno z największych ryzyk – nie tylko biznesowych, ale i takich, które mogą utrudnić spełnienie wymogów regulacyjnych. Warto wyznaczyć właścicieli danych, zbudować prostą architekturę przepływu informacji i zacząć stopniowo przechodzić z ręcznych zestawień na rozwiązania systemowe.

- Zrobić pilotaż śladu węglowego tam, gdzie ma to największe znaczenie.

- Zamiast zastanawiać się, „czy liczyć ślad węglowy”, rozsądniej jest zacząć od pilotażu: wybrać jeden zakład, linię produkcyjną lub produkt kluczowy dla wyniku finansowego i policzyć dla niego ślad węglowy zgodnie z uznanym standardem. Taki projekt pozwala zidentyfikować luki w danych, przetestować narzędzia i – co najważniejsze – zobaczyć, gdzie naprawdę można obniżyć emisje i koszty.

- Wejść w dialog z kluczowymi klientami i bankiem.

- Zamiast czekać na pierwsze ankiety z prośbą o dane ESG, warto proaktywnie zapytać kilku największych klientów i bank:

- jakich informacji z zakresu ESG (w tym danych o śladzie węglowym) będą od nas oczekiwać za 2–3 lata,

- w jakim formacie i z jaką częstotliwością,

- jakie są ich własne cele klimatyczne i jak wpisujemy się w ich plany.

Własna mapa drogowa ESG

Na tej podstawie można ułożyć własną „mapę drogową” – zamiast reagować nerwowo na kolejne zmiany przepisów.

– Korekta regulacyjna chwilowo zmniejszyła hałas wokół ESG, ale nie zmieniła fundamentalnej logiki biznesu. Podejście do danych środowiskowych i zarządzania ryzykiem klimatycznym coraz wyraźniej odróżnia firmy, które będą budować wartość w długim terminie, od tych, które będą gasić pożary przy każdej kolejnej zmianie przepisów. Dziś różnica między podejściem reaktywnym a proaktywnym może być jeszcze mało widoczna. Za kilka lat zobaczymy ją w liczbach – w portfelu klientów, kosztach finansowania i stabilności łańcuchów dostaw.

Przeczytaj także: Od regulacji do innowacji: rozmowy o faktach zamiast mitów

Last Updated on 11 czerwca, 2026 by Karolina Bandulet